进口原材料时,不仅要向海关缴纳关税,海关还要代开增值税发票。关税不可抵扣,进入库存成本;增值税是可以抵扣的税种,不计入库存成本。一般情况下,关税和增值税发票是同时拿到,且都为本位币。

在普通的采购过程中,增值税是由供应商代收的。在给供应商的应付中包含货物价值和增值税。而在进口业务中,货物价值是给供应商的,而增值税却是要交给海关(或者清关代理)的。即使是交给清关代理,清关代理与供应商也不会是同一个单位。对供应商要以外币付款,对增值税(及关税)要以本币付款。对于可抵扣的增值税可以手工借记增值税,贷记应付(海关);对于关税需要通过“后继发票”的方式计入库存成本。为简便起见,可以将增值税和关税都做在“后继发票”上。

本文详细讲解SAP中进口材料关税及增值税的处理方法。对于关税(增值税)发票存在如下两种情况。

货到 票到:货物到达后,完成发票校验,关税(增值税)通过“后继发票”的方式录入系统。

票到货未到:收到关税发票,关税已经支付,货物还未入库,无法预制发票。如果这种情况出现在月底,就存在关税已经支付,但是无法录入系统的情形。为避免这种跨月的问题,可以将支付的关税作为预付,等完成发票校验后,做“后继发票”,最后将应付和预付对清。这种情况下,需要将海关作为供应商管理,创建供应商编码。

接下来,演示录入关税(增值税)发票。下图为国外采购订单,订单货币为EUR,已经做了采购入库和采购发票。接下来需要录入关税(增值税)发票。说明:本步骤演示的关税发票,并没有将海关作为供应商进行挂账,而是通过银行存款直接支付。

第一步,进入发票预制界面

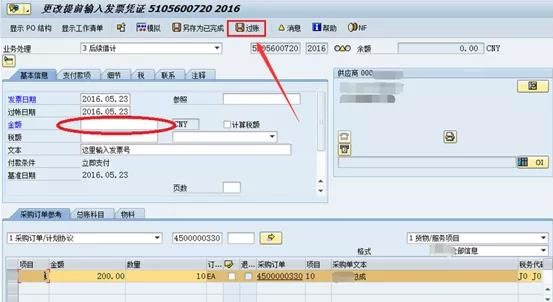

MIR7进入发票预制界面,预制关税发票和增值税发票。说明:增值税发票和关税发票同时到达,可以做在一张凭证上。

1) 业务处理:选择“后续借记”

2) 货 币:输入本币“CNY”

3) 采购订单参考:选择“采购订单/计划协议”,并录入对应的采购订单号

录入以上信息后,回车。

第二步,录入关税及增值税

关税不可抵扣,计入材料采购成本,会计分录为,

借:原材料 200.00 CNY

贷:应交税费-关税 200.00 CNY

缴纳关税,会计分录为,

借:应交税费-关税 200.00 CNY

贷:银行存款 200.00 CNY

1) 在“金额”处录入计入材料成本的关税金额200.00 CNY;

2) 将发票税码选为“空”;

3) 将材料的税码选为“J0”;

4) 在“文本”处输入“发票号”。

接下来,选择“总账科目”,录入“关税”及增值税。

第三步,录入付款条件

付款条件:对于关税和增值税,一般是先缴纳税款,然后才能从海关提货,因此付款条件选择“Z000 立即付款”。

第四步,录入发票抬头

凭证类型:更改为“SA 总账科目凭证”

抬头文本:录入发票文本

第五步,模拟发票

点击“模拟”按钮 对发票进行模拟,消息显示如下,

消息为黄色警告信息,可以忽略。保存,生成预制发票号。

预制完发票,ME23N查看采购订单历史如下,

可以发现,关税金额200.00已经计入材料成本。

第六步,发票过账

MIR4进入发票,

切换到更改界面。

应付关税和增值税已经支付,因此如上金额为0,不需要输入。核对发票后,点击“过账”生成财务凭证(下图)。

接下来再次查看采购订单历史如下。

更多内容,关注「科莱特教育」官微

【科莱特】专注信息化人才培训,10年SAP培训经验,以学员高质量就业为目标,集结了20多位资深顾问讲师,在SAP培训课程上紧跟企业用人需求,将知识点融入实战经验,帮助学员掌握SAP咨询公司以及SAP项目的实际操作经验,助力学员在短时间达到公司用人标准,为想快速进入SAP行业的人提供良好的机会。